戦略立案のために重要な指標のひとつ

限界利益とともに、管理会計において基本かつ重要な指標となるのが損益分岐点です。

損益分岐点とは何を指し、それを知ることで何が見えてくるのか。経営分析に必須の損益分岐点について、今回は説明していきますね。

損益分岐点とは

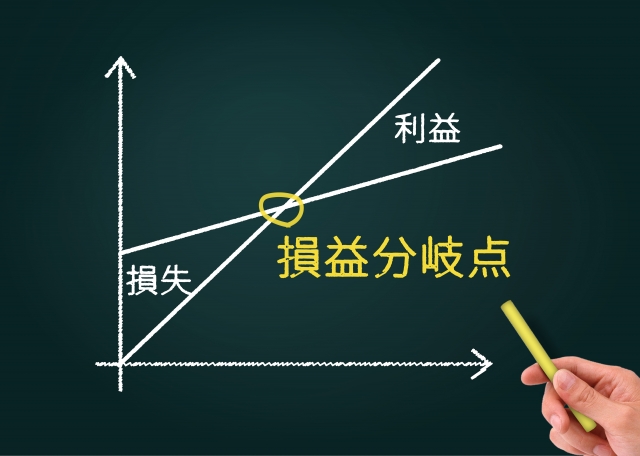

売上高から変動費を差し引いた限界利益と固定費が同額となるポイントを、損益分岐点といいます。そのポイントとなる売上高を損益分岐点売上高といい、実際の売上高が損益分岐点を上回らない状態は赤字ということになります。つまり、赤字と黒字の分かれ目となるポイントということですね。

では、損益分岐点を算出する際に用いる固定費、変動費とは何でしょうか。

固定費は、売上の増減に比例せず、常に決まった額で発生する費用を指します。例えば地代家賃や機器のリース料、社員の人件費、広告宣伝費などは、売上の上下に比例して変わることはありませんね。これらは固定費に分類されます。

対する変動費は、売上の増減に比例して変わる費用を指します。小売業や卸売業なら、仕入れ費用が変動費に当たります。製造業や建設業では、材料費や外注費が変動費となります。

損益分岐点分析から見えること

損益分岐点からは、利益を出すにはどれだけ売上を上げればよいかがわかります。実際に売上高が損益分岐点売上高を上回っていない場合は、赤字ということになります。実際の売上高が損益分岐点から見てどういう状態にあるかということは、経営戦略を考える上で必ず把握しておくべきポイントです。

現在の売上高が損益分岐点売上高を下回っている、すなわち赤字の場合は、売上高を増やすか、変動費の割合を減らす、固定費を減らすといった対策をとる必要があります。実際の売上高が損益分岐点を上回るように改善していかなければ、ビジネスを続けていくことができなくなります。

このように、損益分岐点は経営を行う上でとても重要な指標なのです。

まとめ:損益分岐点を知ることは管理会計のはじめの一歩

損益分岐点分析は、管理会計において必須かつとても重要な指標ですが、実は限界利益把握とともに初歩的な事項でもあります。

損益分岐点分析のように、売上高を増やすと、利益や原価がどのように変化するかを、原価・営業(業務)量・利益の関係から分析する手法を「CVP (Cost – Volume – Profit)」といいます。常日頃の業務においても、こうした分析の視点を持って取り組めば、身近なところで業務改善のヒントが見つかるかもしれませんね。

人材紹介会社による転職サポート

5ズバリ!経理の仕事のやりがいとは?-300x200.jpg)